|

«АЛЬФА-СЕРВИС-ККМ» |

Онлайн-кассы. Революция в применении кассовой техники. Фрагмент 16.

На сайте публикуется фрагмент из книги.

Саму книгу можно купить у нас в офисе. Подробнее.

Требования Закона к ККТ, чекам и бланкам строгой отчетности.

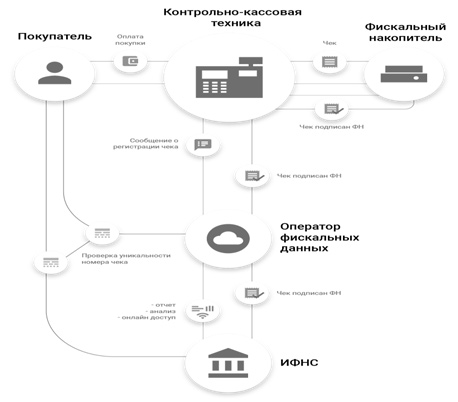

В Законе указаны требования не только ко всем участникам рынка изготовления и применения ККТ, но и к их конструкции, т.е. конкретным образцам контрольно-кассовой техники и фискальным накопителям. Для чего необходимо Пользователям знать эти конкретные требования? Прежде всего, для того, чтобы понимать, проверять и знать, соответствует ли Ваша контрольно-кассовая техника и фискальные накопители требованиям Закона. Поэтому рассмотрим, какие же требования предъявляются к контрольно-кассовой технике и фискальным накопителям. Для этого сначала нужно понять, как работает онлайн-касса? Процесс продажи на онлайн-кассе теперь выглядит так:

- Покупатель оплачивает покупку, онлайн-касса формирует чек.

- Чек записывается в фискальный накопитель, где подписывается фискальными данными.

- Фискальный накопитель обрабатывает чек и передает его в ОФД.

- ОФД принимает чек и высылает фискальному накопителю обратный сигнал о том, что чек получен.

- ОФД обрабатывает информацию и отправляет ее в ФНС.

- Если нужно, кассир отправляет электронный чек на почту или телефон покупателю.

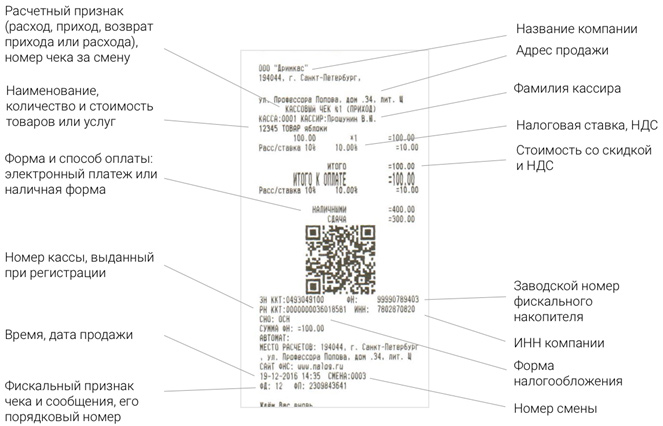

Если покупатель попросил отправить электронную копию чека, то в бумажном нужно указывать электронную почту клиента или его абонентский номер.

Адрес продажи варьируется в зависимости от вида торговли:

- если касса установлена в помещении, то необходимо указать адрес магазина;

- если торговля ведется с автомобиля, то указывается номер и название модели авто;

- если товары продает интернет-магазин, то на чеке должен быть указан адрес сайта.

В соответствии с Законом контрольно-кассовая техника должна отвечать следующим требованиям:

- иметь корпус, заводской номер, нанесенный на корпус;

- иметь внутри корпуса часы реального времени, а также устройство для печати фискальных документов. При этом в контрольно-кассовой технике, применяемой в составе автоматического устройства для расчетов, устройство для печати фискальных документов может находиться вне корпуса ККТ в пределах корпуса автоматического устройства для расчетов, а при осуществлении расчетов с использованием электронных средств платежа в сети "Интернет" устройство для печати фискальных документов может отсутствовать или находиться вне корпуса ККТ в пределах корпуса автоматического устройства для расчетов;

- осуществлять проверку контрольного числа регистрационного номера ККТ, обеспечивающего проверку корректности ввода пользователем регистрационного номера в ККТ;

- обеспечивать в момент расчета прием информации о сумме расчета;

- обеспечивать возможность установки фискального накопителя внутри корпуса и при применении контрольно-кассовой техники содержать фискальный накопитель внутри корпуса;

- обеспечивать возможность передачи фискальных документов, сформированных с использованием любого фискального накопителя, включенного в реестр фискальных накопителей, любому оператору фискальных данных сразу после записи фискальных данных в фискальный накопитель, в том числе возможность такой передачи в зашифрованном виде;

- обеспечивать возможность печати на кассовом чеке (бланке строгой отчетности) двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм), содержащего в кодированном виде реквизиты проверки кассового чека или бланка строгой отчетности;

- информировать пользователя об отсутствии подтверждения оператора переданного фискального документа в налоговые органы в электронной форме через оператора фискальных данных, а также о неисправностях в работе контрольно-кассовой техники;

- обеспечивать возможность поиска любого фискального документа, записанного в фискальный накопитель, установленный внутри корпуса контрольно-кассовой техники, по его номеру;

- исполнять протоколы информационного обмена;

- ККТ, применяемая в составе автоматического устройства для расчетов, устанавливается внутри корпуса каждого автоматического устройства.

Коротко теперь прокомментируем, в чем же отличия требований к ККТ, чекам и БСО в новой редакции Закона.

Во-первых, обозначено четкое требование о наличии печати на кассовом чеке двухмерного штрихового кода, который должен содержать все Ваши реквизиты для проверки кассового чека или БСО.

Во-вторых, и это самое основное, что должна быть обеспечена постоянная связь Вашей ККТ с ОФД и ИФНС с применением системы Интернет.

В-третьих, внесены дополнительные требования по реквизитам в чеках и БСО.

Изменения в правилах применения ККТ повлекли за собой и дополнительные требования к кассовым чекам и бланкам строго отчетности. Это логично, поскольку появилась новая структура в цепочке взаимодействия между предпринимателями и налоговой – оператор фискальных данных. Поэтому в числе новых обязательных реквизитов чеков ККТ и БСО с 2017 года есть выходные данные ОФД. И так как изменения в законодательстве направлены на увеличение прозрачности бизнеса, в чеках и бланках должны, помимо даты и времени покупки, появиться так же место осуществления расчета и другие параметры.

Для чеков и бланков строгой отчетности нет унифицированных форм, но в них должны присутствовать определенные реквизиты. Сейчас требования следующие:

а) к кассовым чекам:

- наименование организации,

- идентификационный номер организации-налогоплательщика,

- заводской номер контрольно-кассовой машины,

- порядковый номер чека,

- дата и время покупки,

- стоимость покупки,

- признак фискального режима;

б) к бланкам строгой отчетности

- наименование документа, шестизначный номер и серия,

- название и форма собственности для организации, Ф.И.О. –

для индивидуального предпринимателя,

- адрес исполнительного органа юридического лица,

- ИНН,

- вид услуги,

- размер оплаты,

- дата осуществления расчета и составления документа,

- должность и ФИО лица, ответственного за совершение

операции, его личная подпись и печать организации или ИП,

- при необходимости - иные реквизиты, характеризующие

специфику услуги,

- БСО должны быть сформированы с использованием автоматизированных систем.

К нововведениям, непосредственно относящимся к БСО, следует отнести следующие:

- в круг лиц, имеющих право применять БСО, добавлены юрлица и ИП, выполняющие работы для населения. Ранее БСО оформлялся только в отношении услуг, оказываемых населению;

- БСО лишился возможности быть сформированным путем заполнения бланка этого документа от руки и приобрел обязательную электронную форму, созданную с применением специального автоматизированного устройства, предназначенного для создания БСО. Однако он может быть распечатан на этом устройстве;

- автоматизированные устройства, применяемые для формирования БСО, оказались приравненными к кассовой технике нового поколения и должны отвечать обязательным требованиям, предъявляемым к ней. Это обстоятельство автоматически вводит лиц, оформляющих БСО, в круг тех, для кого применение ККТ обязательно;

- меняется состав обязательных реквизитов БСО, формируемых на новых онлайн-устройствах, за счет усиления их детализации и добавления новой информации.

Таким образом, лицам, применяющим БСО, необходимо про- анализировать свою ситуацию, приведя ее в соответствие с положениями обновленной редакции Закона. Возможно, у Вас появятся основания не применять кассовую технику вообще или из-за отмены освобождения по применению ККТ для спецрежимов более удобным окажется переход на выдачу не БСО, а кассовых чеков.

Нововведения по БСО стали обязательными и делятся на 2 группы:

1. Изменения, улучшающие положение лиц, применяющих БСО. К ним следует отнести расширение их круга и дополнение перечня теми лицами, кто вправе ККТ не применять. Эти изменения начали действовать со дня вступления Закона в силу: 15.07.2016.

2. Изменения, ухудшающие это положение. В их число входят все остальные нововведения: в первую очередь – это необходимость оформления БСО на онлайн-устройствах, влекущая за собой появление обязанности применения ККТ, а во вторую – отмена освобождения от использования касс для работающих на ЕНВД и для применяющих патентную систему. С учетом того что эти изменения относятся к лицам, ранее пользовавшимся освобождением, для них установлен особый срок начала обязательного использования онлайн-касс (01.07.2018), который наступает на 1 год позже даты (01.07.2017), указанной в законе для лиц, ранее не освобождавшихся от применения ККТ (п.7-9 закона от 03.07.2016 №290-ФЗ).

Досрочный переход к онлайн-взаимодействию с ИФНС, естественно, возможен и даже желателен. Поскольку переход к применению онлайн-устройств для выдачи БСО неизбежен, хотя и станет обязательным только со второй половины 2018 года, можно начать их применять досрочно. Закон это позволяет. Начало такой работы будет считаться осуществленным в добровольном порядке.

Рассмотрим основные санкции за нарушение нового порядка применения БСО. На лиц, начавших формировать БСО на онлайн-устройствах, в полной мере распространится административная ответственность, предусмотренная ст.14.5 КоАП РФ, в которую с вступлением в силу закона от 03.07.2016 № 290-ФЗ также внесен ряд изменений, увеличивших санкции. Ответственность для оформляющих БСО лиц наступит:

- за неприменение ККТ (п.2 ст.14.5 КоАП РФ) – с 01.07.2018;

- за повторное неприменение при значительной сумме нарушения 9п.3 ст.14.5 КоАП) – с 01.07.2018;

- за применение ККТ, не отвечающей установленным требованиям или порядку постановки ее на учет (п.4 ст. 14.5 КоАП РФ):

С 01.02.2017 – для начавших применять онлайн-устройства досрочно;

С 01.07.2018 – для начавших применять их в силу обязанности это сделать.

Итак, Закон № 54-ФЗ в редакции от 03.07.2016 обязывает оформляющих БСО делать это на автоматизированных устройствах, аналогичных онлайн-кассам. Данное изменение стало обязанностью с 01.07.2018. До этого дня применение устройств нового типа для формирования БСО является добровольным.

Если у бланка документа нет отрывной части, то при его заполнении необходимо делать копию. Дублировать серию и номер бланка документа запрещено.

Рассмотрим сразу очень важный вопрос о наличии в чеках различной информации.

Кассовый чек, выдаваемый платежным агентом, платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», помимо реквизитов, указанных в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

- размер вознаграждения, уплачиваемого плательщиком платежному агенту (платежному субагенту), - в случае его взимания;

- номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежа платежным субагентом.

Кассовый чек, выдаваемый банковским платежным агентом, банковским платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом «О национальной платежной системе», помимо реквизитов, указанных в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

- наименование операции банковского платежного агента (субагента);

- размер вознаграждения, уплачиваемого физическим лицом, в виде общей суммы, включающей вознаграждение банковского платежного агента (субагента) в случае взимания;

- наименование и место нахождения оператора по переводу денежных средств, а также его идентификационный номер налогоплательщика;

- номера телефонов оператора по переводу денежных средств, банковского платежного агента и банковского платежного субагента (в случае его привлечения банковским агентом).

Кассовый чек, выполненный автоматическим устройством для расчетов, должен содержать в качестве обязательного реквизита номер такого автоматического устройства для расчетов.

Кассовый чек (бланк строгой отчетности) может содержать иные реквизиты, не указанные в законе, с учетом особенностей сферы осуществления расчетов. Все реквизиты, содержащиеся на кассовом чеке (бланке строгой отчетности), должны быть четкими и легко читаемыми в течение не менее шести месяцев с даты расчета.

Разрешена ли печать текстовых строк внутри фискального чека для вывода дополнительной информации о товаре, накоплений по бонусным программам, участие товара в акции и т.д.? Передача данных строк предполагается как дополнительные атрибуты для фискальных позиций.

Кассовый чек и бланк строго отчетности могут содержать реквизиты, не указанные в пункте 1 статьи 4 Федерального закона от 22.05.2003 № 54-ФЗ (в новой редакции), с учетом особенностей сферы деятельности, в которой осуществляются расчеты. Таким образом, указания дополнительных сведений на кассовом чеке (бланке строго отчетности) не противоречит законодательству о применении контрольно-кассовой техники.

Одним из революционных изменений в вопросах применения ККТ является дополнительное требование о наличии в чеке:

- наименования товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты);

- платежа;

- выплаты, их количество, цена за единицу с учетом скидок и наценок;

- стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость).

Как это выполнить?

Эти требования закона можно выполнить только, если установить соответствующую товароучетную программу в ККТ на месте продаж. В этом случае данные о товаре (наименование, цена, количество и т.д.) из товароучетной программы попадут в чек и с помощью программы распечатываются на кассовой ленте или будут отправлены клиенту в электронном виде.

Кто и когда должен это применять?

Все налогоплательщики с 1 февраля 2017 года, кроме:

- ИП, являющихся налогоплательщиками, применяющими патентную систему налогообложения;

- ИП, являющихся налогоплательщиками, применяющими упрощенную систему налогообложения;

- ИП, применяющих систему налогообложения для сельско-хозяйственных товаропроизводителей, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (оказания "ветеринарных услуг"), за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами (алкоголь, сигареты, автомобили, золото, бензин) применяется с 1 февраля 2021 года.

Рассмотрим еще некоторые нюансы по новым реквизитам в чеке. Как мы указали ранее, еще одно нововведение Федерального закона 54-ФЗ касается нового перечня обязательных реквизитов, которые должны быть напечатаны в чеке. Один из них – наименования всех проданных товаров.

Пункт 1 ст.4.7 54-ФЗ говорит о том, что ИП на ЕНВД, УСН, ПСН и ЕСХН, кроме индивидуальных предпринимателей, торгующих подакцизными товарами, должны печатать на чеке количество и наименования товаров только с 1 февраля 2021 года.

Таким образом, ИП на ЕНВД, торгующие пивом, не подпадают под исключение для предпринимателей и должны будут отражать в чеке наименования товаров с момента перехода на онлайн-кассу. То есть точно также, как и организации на ЕНВД, продающие пиво, - с 31 марта 2017 года.

Фактически это означает две вещи. Первая – автономные кассы-калькуляторы использовать больше не получится. Такая техника не приспособлена для работы с номенклатурой, модернизировать ее и привести в соответствие всем требованиям 54-ФЗ нельзя. Взамен ее нужно будет покупать онлайн-кассу, куда можно будет загрузить номенклатуру. После этого кассир сможет сканировать штрих-код или выбирать нужные позиции в меню кассового программного обеспечения (ПО), и они будут отражаться в чеке.

Второе следствие – потребуется установить хотя бы простейшую товароучетную программу, которая позволит как минимум заполнить товарную номенклатуру для кассового ПО.

Поэтому Вам нужно постепенно внедрять автоматизацию торговли уже сейчас.

Во-первых, вы быстрее научитесь сами и обучите персонал работать без ошибок с товароучетными программами.

Во-вторых, вы без лишних нервотрепок и потери времени уже будете готовы к установленному сроку.

Не ждите авральных режимов, идите в Сервисные центры сейчас, которые помогут Вам привести в соответствие с Законом Ваши кассовые аппараты в полном объеме от подбора кассовой техники до внедрения товароучетных программ.

АСЦ «Альфа-Сервис-ККМ» © 2004-2024 г.

Телефон(ы): +7 (499) 155-79-51, +7 (499) 155-76-24.